11月2日,上交所在答記者問時表示,將審慎評估并適度調整交易監管措施。這是繼10月30日證監會發布盤中三點聲明之后,監管層再次發聲強調優化交易監管,規范市場環境。

交易監管的優化預計將會給市場帶來哪些影響?投資者的交易熱情能否得到有效提振?未來A股生態又將走向何方?中國證券報記者向包括券商、公募、私募、信托行業的多位業內人士進行了調研,解讀最新的交易監管變化。

Q1:上交所此次對于交易監管措施的優化,主要意義是什么?

北方某券商在滬營業部負責人:

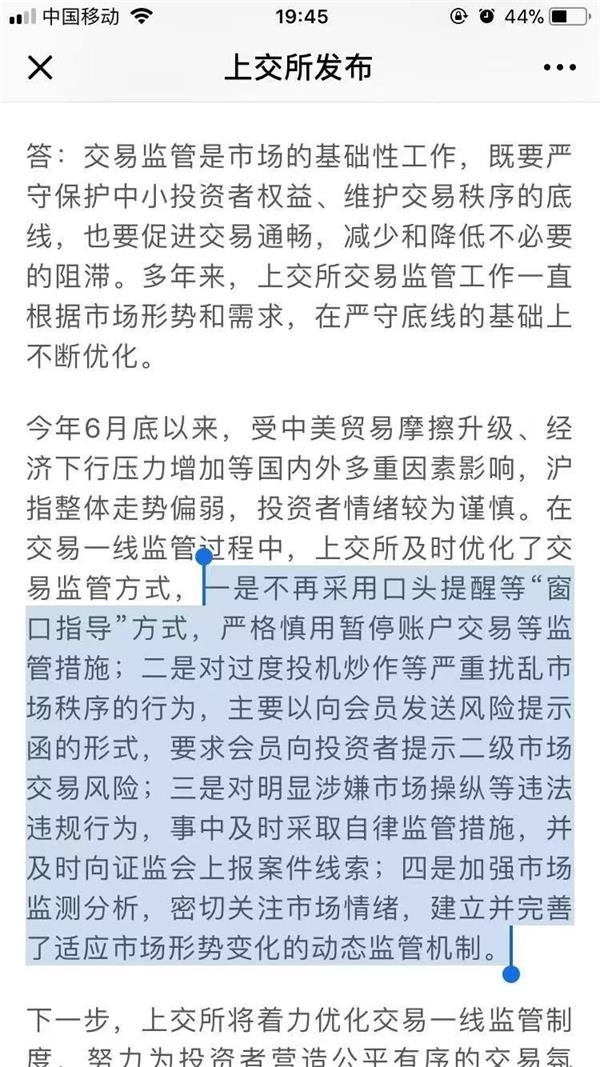

此次交易所發布的優化交易監管政策,一個重要影響是明確了交易規則和預期。明確不再采用口頭提醒等“窗口指導”方式。這類監管方式雖然靈活,但有時也讓投資者“摸不著頭腦”。

查理投資董事長李一丁:

交易監管是維護交易秩序的基礎性工作。顯然上交所此舉是為了促進交易通暢,減少和降低不必要的阻滯,為市場資金流動提供便利。根據市場形勢和需求,在監管底線基礎上不斷優化交易監管方式,顯現出上交所及相關部門呵護證券市場的決心和高效的執行力。

前海聯合基金研究發展部執行總監王靜:

短期效果不會特別明顯,但長效機制改善對市場是利好,投資者參與度會逐步提高,交易量有望增加。

Q2:此前的交易監管政策對市場有何影響?

華東某券商上海分公司業務人士:

對過度投機炒作等嚴重擾亂市場秩序的行為,以發送風險提示函的形式要求會員向投資者提示二級市場交易風險。這類監管方式一直都有,今年以來,營業部多次收到交易所的異常交易協查函,要求回訪客戶,了解為何做這筆交易,向客戶提示風險。

某量化對沖基金負責人:

很多量化基金都收到過窗口指導,尤其是交易比較頻繁的。一般都采用口頭指導,讓降低交易頻率。但事實上,股票換手率高其實并不一定會導致股價大幅波動,反倒是窗口指導太多使得大家不敢交易,導致流動性降低,這才是風險所在。

某券商營業部總經理:

我們遇見的監管指導大多是不允許一次性賣出太多。此前,有一些比較專業的大戶,交易時金額較大可能會觸碰到交易所底線。對于公募基金來說,交易所會直接打電話給基金公司。問題的關鍵在于執行過程中,一些指導意見缺乏明確的標準,使得客戶無所適從。

某公募基金經理:

收到過類似的窗口指導。這種短期交易限制會對基金的交易風格有一定影響,但長期看不會改變市場走勢。

某證券信托負責人:

之前經常接到窗口指導,但6月份之后確實明顯好轉。現在已經比較少了。

Q3:交易監管措施的優化,能否提升資金活躍度,促進市場活力?

某量化對沖基金負責人:

剛開始可能有些資金要比以前更活躍,然后大家開始小規模試探,如果真的交易頻繁而交易所不來指導,那么交易會越來越活躍,形成帶動效應。個人認為,首先會從市場上最活躍的游資開始,然后是量化,公募基金和散戶被指導比較少。隨著游資和量化機構的入場,市場活躍度提升,市場其他參與者也會進來。市場活躍起來,配合指數企穩,兩市成交額也會隨之上升。個人認為,目前指數短期企穩,但中長期還有待觀察,即有待于政策落到實處。

華東某券商上海分公司業務人士:

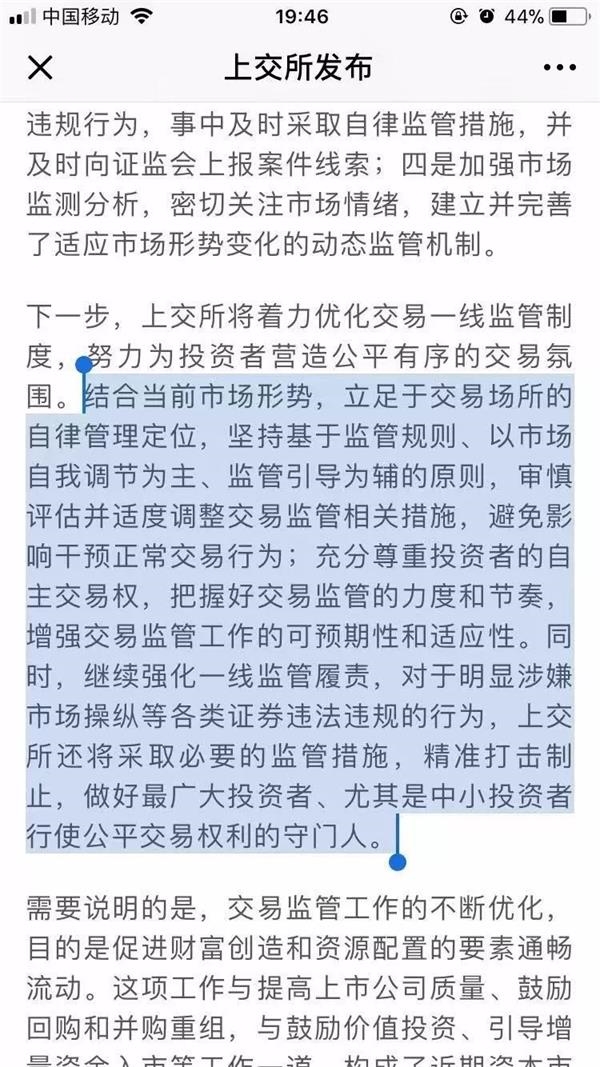

目前接觸到的客戶雖然還沒有大規模入場的態勢,但近期不少客戶的交易情況比上半年要好,在目前的市場區域開始逐漸布局。當前市場面臨的最大問題,在于流動性缺乏。這個階段,證監會、交易所對優化交易監管的表態,明顯是正面信號,有利于保障投資者正常的交易權利,進而恢復市場信心。

北方某券商在滬營業部負責人:

這是一個積極的信號,但是鑒于目前市場狀況等因素,效果可能也不會立即顯現。有部分投資者比較喜歡跟蹤市場熱點、強化交易情緒,他們現在也在觀察市場底部是否已經到來, 如果市場有所表現,活躍度有所增加,他們大概率會參與。這些投資者參與了,有助于激發市場交易的熱情。

上海德景投資管理有限公司合伙人劉萬清:

此次監管層優化交易監管方式,進一步為投資者打造公平交易的環境,有利于市場活躍度提升;減少行政性的窗口指導與干預,提振市場情緒和風險偏好;同時明確交易規則,讓投資者更知曉交易規則和監管預期。促進交易通暢,減少和降低不必要的阻滯。總體而言,在一定程度上有利于市場流動性的恢復。

某信托公司證券業務負責人:

具體還是要看政策落實情況。據我了解,現在市場上很多人沒有錢了。兩個月前在江浙進行客戶調研發現,不少在市場活躍多年的大戶都負債累累。如果近期一系列政策能夠很好執行下去,未來還是可期的。

Q4:交易監管措施的優化,預計會給證券市場生態帶來哪些影響?

某公募基金經理:

樂于看到這種市場化的方式,對違規加大打擊,同時減少行政干預,這個思路是對的。行政干預的影響是短期的,不會影響市場長期走勢,還有可能被利用。事實上,過去的窗口指導,在一定程度上為跟風炒作者背書。正確的方向應該是市場歸市場,監管歸監管,同時加大投資者教育,呼吁廣大投資者不參與跟風炒作。

某量化對沖基金負責人:

上交所此次發聲是對證監會“盤中聲明”的細化,最重要的是明確了政策預期。因為政策的不確定性,大家都是一種避險心態,過度監管意味著交易風險增加,最終導致交易減少。

流動性好會有一個流動性溢價,A股流動性下降,最終會導致市場估值下降,繼而對整個生態形成破壞。流動性消失了,A股對企業上市的吸引力也會降低。此次政策出臺,意味著對投機套利等市場中性交易手段要規范而不是限制,因為這些機制是市場的潤滑劑,為市場注入大量的流動性并提升價格發現的速度,從而提高市場效率。所以短期來看,以往一些交易活躍的投資者會受益更多,中長期看所有投資者都會受益。

華南某公募基金經理:

現在等于說是按照市場化來做,該爆倉爆倉,該解決解決。這樣會讓整個藍籌質地好的公司得到青睞,垃圾公司會成為仙股,兩極分化的情況更嚴重。監管這種優化,是使得市場監管更加規范透明,更加符合市場化要求,也或許為未來可能推出T+0和衍生品做準備。

Q5:如何看待“不宜簡單認為監管尺度是‘松’了還是‘緊’了”?

中國證監會資本市場研究院院長劉青松今日表示:

既不是不要監管,也不是說放松監管,監管還是很重要的,原本全面從嚴依法監管的總方針沒有變,但是重點、核心是轉到依法監管,目標是要依法治市,建設法治市場。必要的干預還是需要的,投資者包括市場參與其他主體也不能有太大的隨意性。

首先,市場的法律法規以及立法邏輯和意圖要明確,也就是我們說的“兩法”;其次,市場的所有參與者包括監管者、被監管者要遵循共同理解認可的法律法規,遵循相同的法規規則、規范依法行事;再次,減少在市場運營過程中的各種隨意性,這包括市場參與各方,監管者的監管行為也不能隨意。

中國銀河證券首席經濟學家、研究院院長劉鋒撰文指出:

當前市場在交易環節還存在不少阻力,一些制度安排有待完善,讓市場失去了不少活力,市場流動性也受到一定的影響。為此,應優化交易程序,降低交易成本,改革金融監管以實現監管的科學化、法制化、程序化、現代化,增強監管措施的可預測性。避免監管機構直接干預市場,不要輕易采取救市措施,特別是通過限制交易、制約賣出等流動性遏制措施強行穩定市場。市場投資者根據自身判斷與風險偏好進行充分交易之后,市場會更快進入價格均衡狀態。

Q6:對于未來的交易監管政策,有何建議?

某量化對沖基金負責人:

未來監管要站在市場的角度,立法要嚴,對于違反三公原則的嚴格處罰,要明確處罰規則,但不要隨便貼標簽。此次明確不再采用口頭提醒等“窗口指導”方式,非常支持。

華東某券商上海分公司業務人士:

什么是異常交易,什么是涉嫌操縱市場?這類觸碰“監管紅線”的行為應該建立明確的規則標準,讓投資者在交易中有明確的交易預期和規則遵循,同時這也有利于監管實踐中不斷發現漏洞,修補漏洞,提升監管能力。

北方某券商在滬營業部負責人:

建議進一步明確監管規則,減少隨意性,相信投資者知曉了規則,大部分不會主動觸碰這根“紅線”,對于敢于觸碰的,監管要進行嚴厲打擊,這樣也有利于建立公平競爭的市場環境。

手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信